米シリコンバレーに学ぶ、日本のスタートアップエコシステムの課題とは?

25年2月末に米国のベイエリアを訪問し、起業家やVC、スタンフォード大学教授陣とのディスカッションを通じて、日本のスタートアップ投資の未来を考える上で非常に重要な気づきを得ることが出来ました。

今回は、この訪問を通じて実感した日米のスタートアップ市場構造の違いに焦点を当て、日本のスタートアップエコシステムの成長を目指す上で意識すべき点について考えていきたいと思います。

目次

・既に巨大なソフトウェア企業の存在

・高い人材流動性

・機関投資家からの純投資目線

・マクロ環境と取り組むべき課題

1. 既に巨大なソフトウェア企業の存在

シリコンバレーのスタートアップエコシステムを象徴するのが、言わずと知れたGAFA(Google、Apple、Facebook、Amazon)等の巨大テック企業の存在です。彼らはスタートアップにとっては有力なM&A(売却)先であることに加え、事業が失敗した際の雇用受け皿としても機能しています。ベンチャー起業家は失敗しても“戻る場所”があるため、リスクを恐れずに挑戦できるわけです。

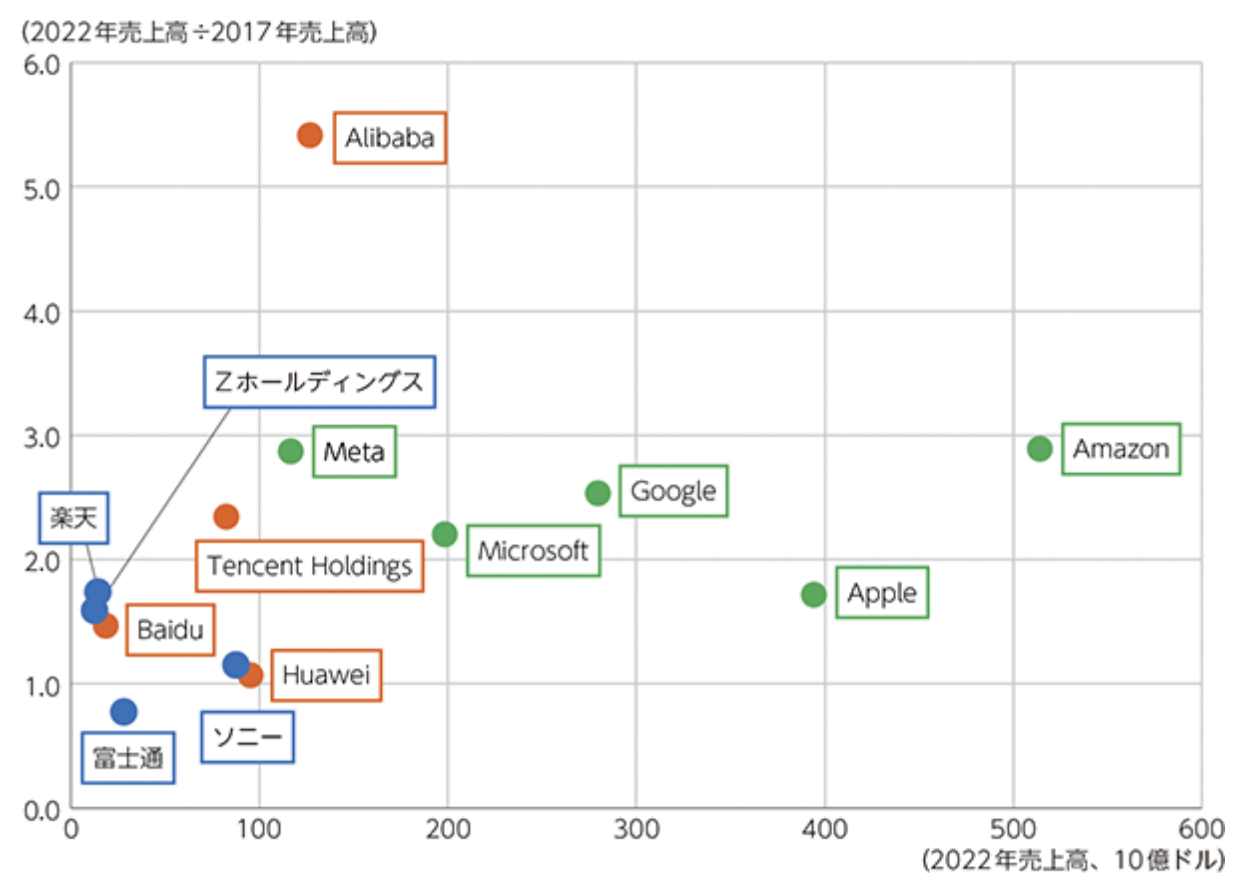

一方、日本では、ソフトウェア分野で一定の存在感を有し、成長を遂げている企業が少ないことが課題となっています。日本・米国の主要テック企業の成長率を2022年の売上高で比較すると、最も規模が大きいのはAmazon(約5,140億ドル)で、更に2017年比2.9倍の成長を遂げています(中国のAlibabaも2017年比5.4倍と、著しい成長)。他方、日本企業は売上高規模がこれに及ばないことに加え、成長率も2倍以下と、成長面でも見劣りしています。

日本でもスタートアップのM&A件数は増加傾向にありますが、米国のテック企業が1社だけでも年間数千億円規模のM&Aを実行することを考えると、未だその差は大きい状況です。これは、スタートアップを買収する買い手の規模の差にも要因があるように思えます。

2. 高い人材流動性

シリコンバレーの強みとして、人口のダイバーシティ(移民の多さ)や規制の緩さがしばしば指摘されますが、その背景の一つには「競業避止義務(Non-Compete)を法律で禁止しているカリフォルニア州の規制」があります。スタートアップを立ち上げるうえで懸念されがちな「前職と競合するのではないか」という問題が生じにくいため、より自由に起業できるのです。

具体的には、大企業(とりわけGAFA)在籍時に発見した課題をそのまま自分の起業アイデアに転用しても問題が起きにくい風土が整っています。結果として、優秀な人材が次々と独立し、新たなスタートアップが生まれやすい構造ができあがっていると言えます。

一方、日本では企業が年功序列的な賃金体系の下、人材を終身雇用的に抱え込むケースもいまだに多く、労働市場の流動性が低いため、より一層起業のハードルが高く感じられてしまいます。

日本市場で人材の流動性を高めるには、個人のキャリアに対する考え方の変化に加え、規制改革・緩和を含めた政府によるインセンティブも求められるでしょう。

3. 機関投資家からの純投資目線

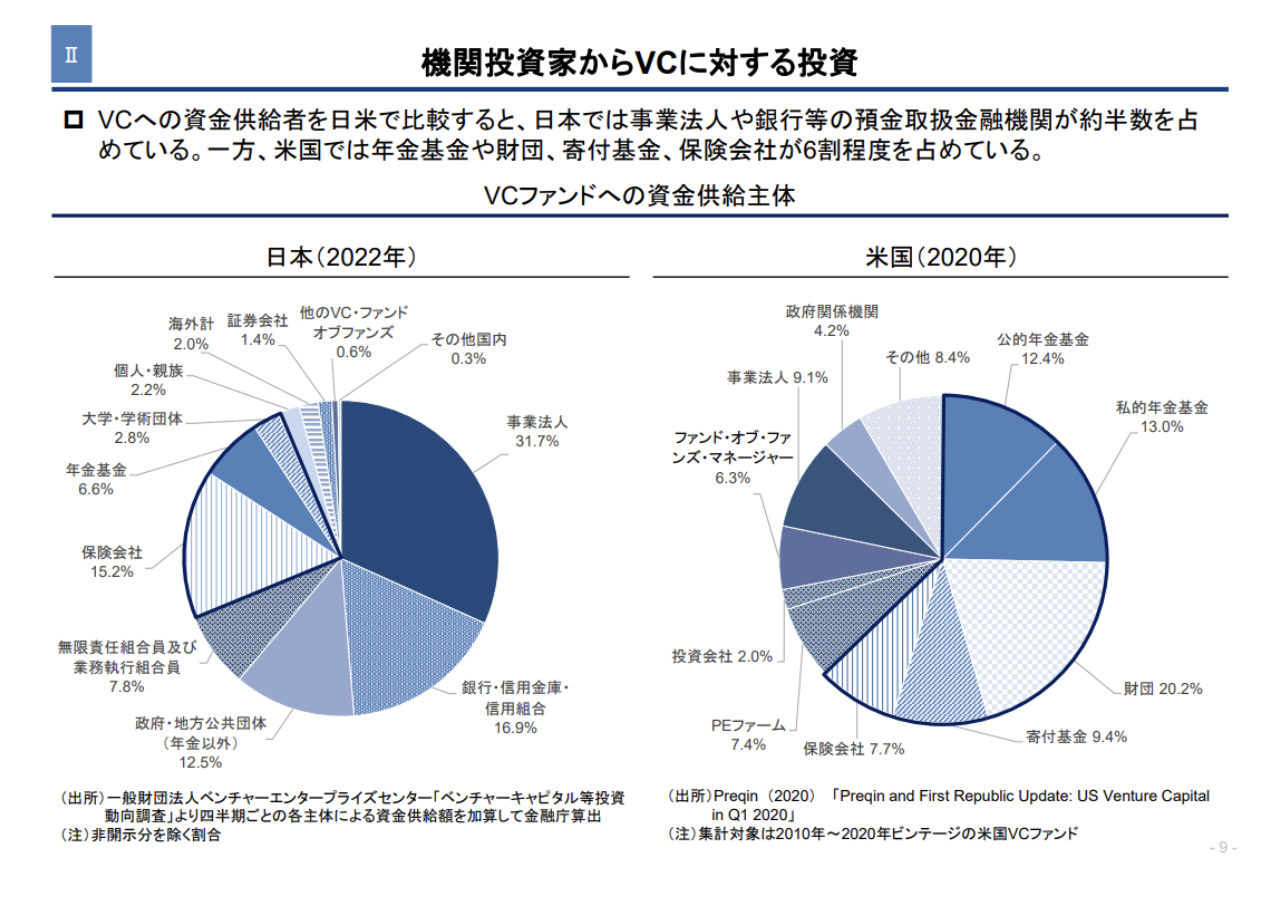

スタートアップへ投資を行う日米の投資家の違いも、注目すべき重要な点です。これは、スタートアップへ投資を行うVCにLP出資を行っている投資家の属性を見ると、明らかになります。

出典:金融庁 ベンチャーキャピタルに関する有識者会議(第1回)資料2-1

この通り、米国では年金基金や財団など、巨額な資産規模を持つInstitutional Investor(機関投資家)が太宗を占めていることから、スタートアップ投資においても純投資目線での厳格なリターンが求められることとなります。これにより、スタートアップ投資に注目が集まっている際には巨額の資金が投下される一方、景気の下振れ時には資金投下の引きも早いという事象が生じ得ます。

投資金額のボラティリティが激しいことはデメリットもありますが、成長の蓋然性が低いスタートアップの事業が早期に整理され、より注目度の高い事業領域に資金を振り向けられることで、スタートアップ側のスクラップ&ビルドが進む“自浄作用”が働き易いと言っても良いでしょう。

一方、日本ではVC出資の多くは金融機関・政府系機関に加え、最も割合が多いのが事業会社(コーポレートLP)からの出資です。一般的に、事業会社はVC出資について「純粋な投資リターン」よりも「戦略的シナジー」を重視する傾向が強く、結果として、本格的なリターンの追求が後回しになりやすい構造が生まれがちです。

日本において真の意味でスタートアップのエコシステムを育てるには、欧米と同様、GPIF(年金積立金管理運用独立行政法人)などの大口機関投資家がより直接的にベンチャー投資に関わる仕組みを構築する必要があるでしょう。巨額の長期資金がスタートアップ市場に投入されれば、投資の質・量の両面で革新的な変化をもたらす可能性があります。

4. マクロ環境と取り組むべき課題

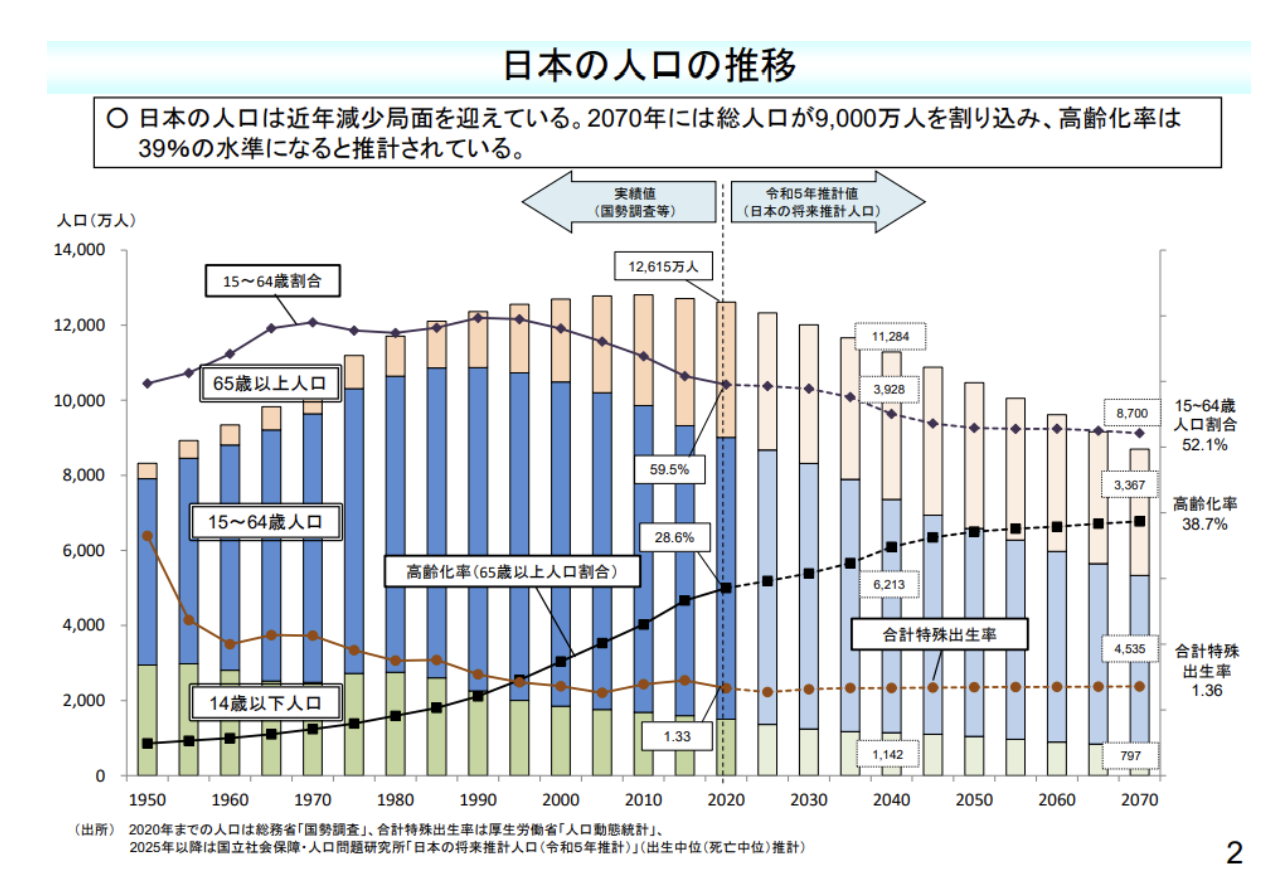

米国は今後も人口増加が見込まれますが、日本では2070年に総人口が9,000万人を割り込み、高齢化率は39%に達すると推計されています。

(出典:厚生労働省 第3回社会保障審議会年金部会資料3)

国内人口が縮小する中、国内市場だけをターゲットにしているスタートアップの成長余地は、大変残念ながら以前よりも限られ得ると考えざるをえません。

とはいえ、“タイムマシン経営”と呼ばれるように、海外で確立したビジネスモデルを日本や周辺国へ導入するアプローチは、今後もしばらく一定の有効性を保つと考えられます(実際、海外の先行モデルを日本の市場にローカライズし、成功を収めたスタートアップは数多く存在します)。

一方で、上述のマクロ環境から、初めからグローバル市場での成長を志向する必要性も日増しに高まっています。その際、日本独自の強み―たとえばアニメやIP、製造業で培った品質管理など―を掛け合わせて世界で戦えるスタートアップを育成するか、あるいはアメリカや東南アジアなど海外のスタートアップエコシステムに飛び込んで挑戦するか――いずれにしても日本市場の枠のみにとらわれない戦略構築がより一層重要となるのではないでしょうか。

Unsplash / Christine Roy

Unsplash / Christine Roy

また、日本のVCや事業会社が海外のスタートアップエコシステムと密接に連携し、支援を行う体制を整える必要があります。ベイエリアでは、「テックハウス」をはじめとした、米国の日本人起業家を支えるコミュニティが徐々に成長を遂げてきているのは大きな前進であり、我々としてもこのようなコミュニティとは積極的に連携を図っていきたいと考えています(テックハウスは、米国での挑戦を志す日本人起業家の入居を受け付けています。ご興味のある起業家はぜひコンタクトをしてみてください)。

今回のベイエリア訪問で最も強く感じたのは、シリコンバレーのスタートアップエコシステムが持つ「独自性」と「強固さ」です。スタートアップを支える周辺の仕組みや文化が何層にもわたって重なり合い、“起業家が挑戦しやすい環境”が当たり前のように整備されているのです。

日本でも同等のエコシステムを構築するには、既存の慣習や制度を抜本的に見直す必要があります。ON&BOARDとしても、同じ課題意識を持つ日本の起業家・投資家とともに、日本のスタートアップエコシステムのアップデートに向けて、果敢に取り組んで参ります。

東京都出身。2009年三菱商事に入社。防衛・自動車関連のトレーディング業務、在インドネシア自動車販社における商品企画・販売のOperation主導、本社投資委員会における多数の投資・事業再生・撤退案件の稟議、自動車事業本部の戦略立案等、幅広い業務に従事。

商社での業務を通じて日本の産業競争力の変化を目の当たりする中、「日本発のイノベーション創出により直接的に関わりたい」との思いから、ON&BOARD創業に参画。

一橋大学法学部卒(在学中、英国Warwick大学Politics & International Studies留学)。