- vol.1そもそも、ストックオプション(SO)とは?

- vol.2税制適格SOに関する制度改革の概要

- vol.3SO付与において検討すべきポイント

- vol.4SO ONBOARDING KITの特徴

vol.2 税制適格SOに関する制度改革の概要

税制適格SOは、スタートアップにとってより使いやすいものとすべく、近年、大きな制度改革がいくつか行われています。その概要は以下のとおりです。

行使価額の考え方の明確化

税制適格SOでは、行使価額を、SO発行時(割当契約の締結時)の「1株当たりの価額」(時価)以上として設定する必要があります。そのため、基本的には、会社のバリュエーションが上がっていくと、新規発行するSOの行使価額も上がっていく、というのが従来の考え方でした。

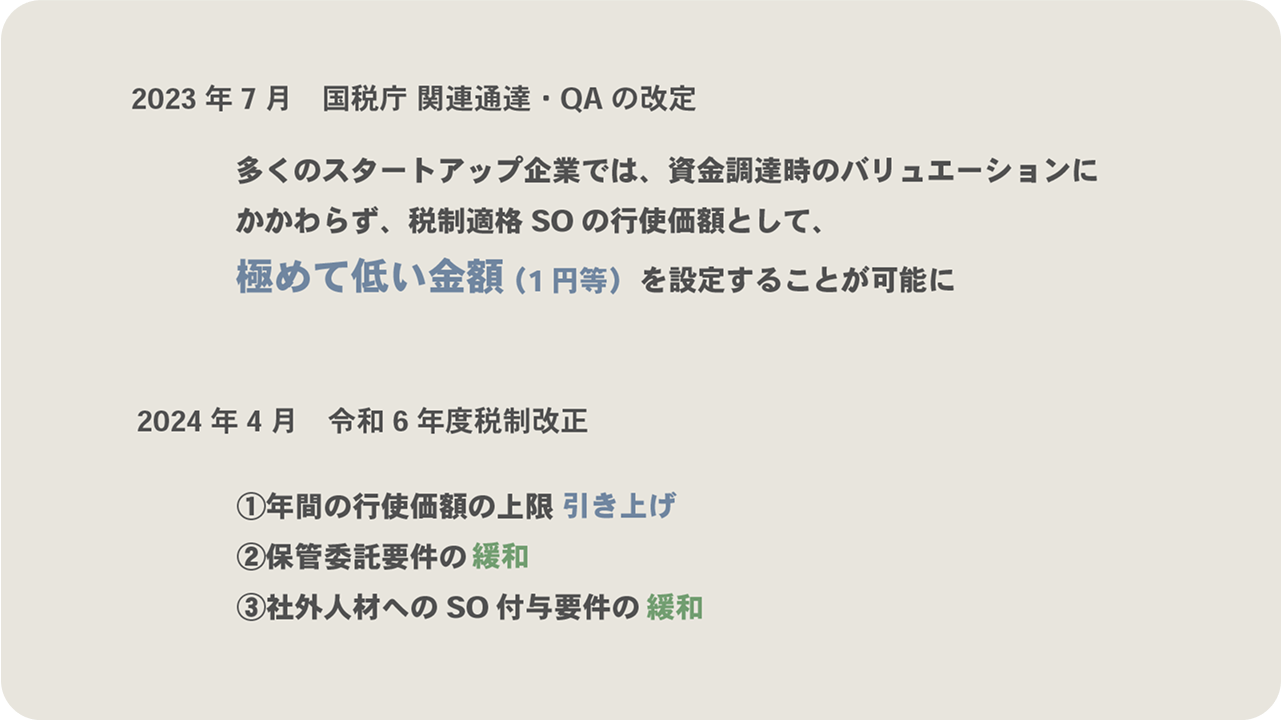

この点について、2023年7月に、国税庁において関連通達の改正と「ストックオプションに対する課税(Q&A)」の改訂が行われ、SOの行使価額として、直近の資金調達における株価にかかわらず、1株当たりの純資産価額を採用してよいことが示されました。また、1株当たりの純資産価額の算出に当たっては、優先株式に対する残余財産の優先分配額を控除してよいとされました。

これにより、多くのスタートアップ企業では、資金調達時のバリュエーションにかかわらず、税制適格SOの行使価額として、極めて低い金額(1円等)を設定することが可能となりました。

なお、上記の時価に関する考え方は会計上は認められていないため、純資産価額に基づく低い行使価額でのSOを発行した場合、会計上の時価と行使価額の差額を「株式報酬費用」として計上しなければいけない可能性があり、専門家と相談の上でSO発行を行うことが推奨されます。

一般に、IPO後の株価への影響懸念等からN-2期以降には株式報酬費用の計上を避ける傾向にあり、こうした場合には会計上の時価を行使価額として採用することが多いものと考えられます。

令和6年度税制改正

2024年4月1日に施行された令和6年度税制改正では、スタートアップ企業やその従業員にとってSOの利便性を向上させる施策が盛り込まれました。具体的な変更点は以下の通りです:

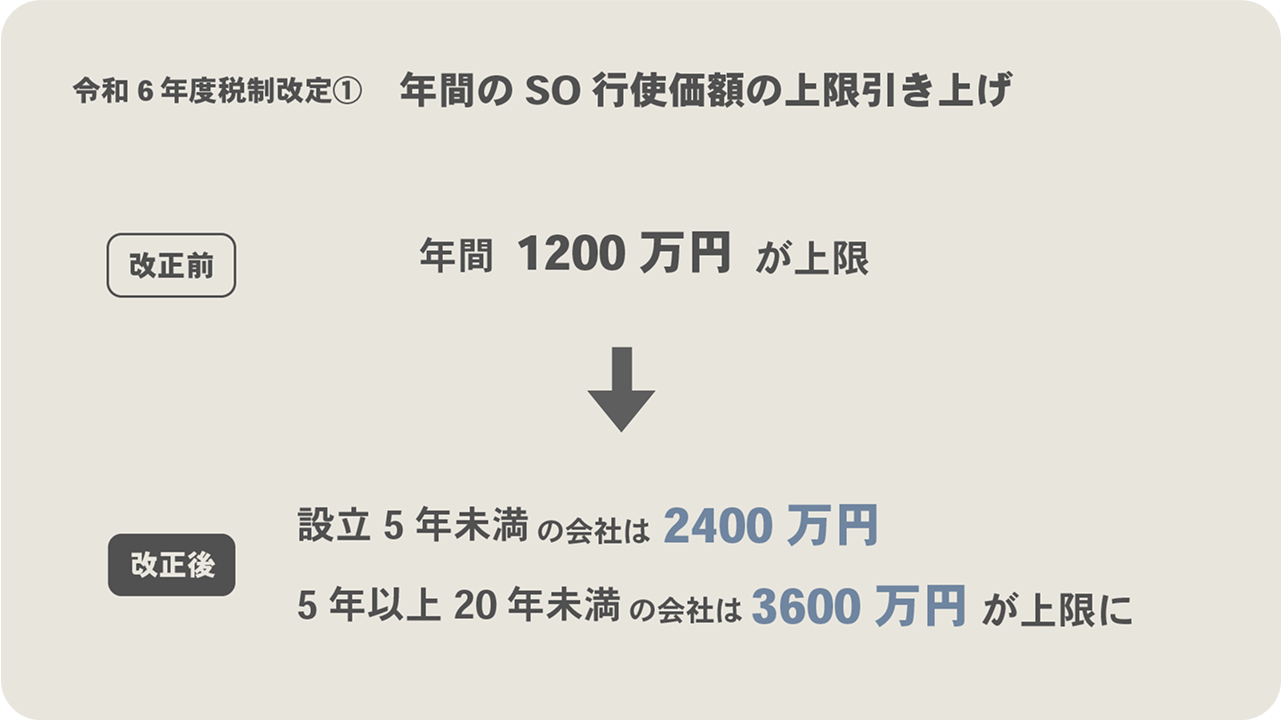

①年間の行使価額の上限引上げ

税制適格SOには、保有者が1年間に権利行使できるSOの行使価額の合計額に上限があります。改正前は年間1200万円が上限であったところ、改正後には、設立5年未満の会社は2400万円、5年以上20年未満の会社は3600万円が上限となりました。

前述の純資産価額に基づく行使価額を設定する場合には行使価額が極めて低くなるため、行使価額の上限が問題となるケースは稀であると思われますが、N-2期以降の会社等で会計上の時価を行使価額として採用するケースでは意義があることになります。

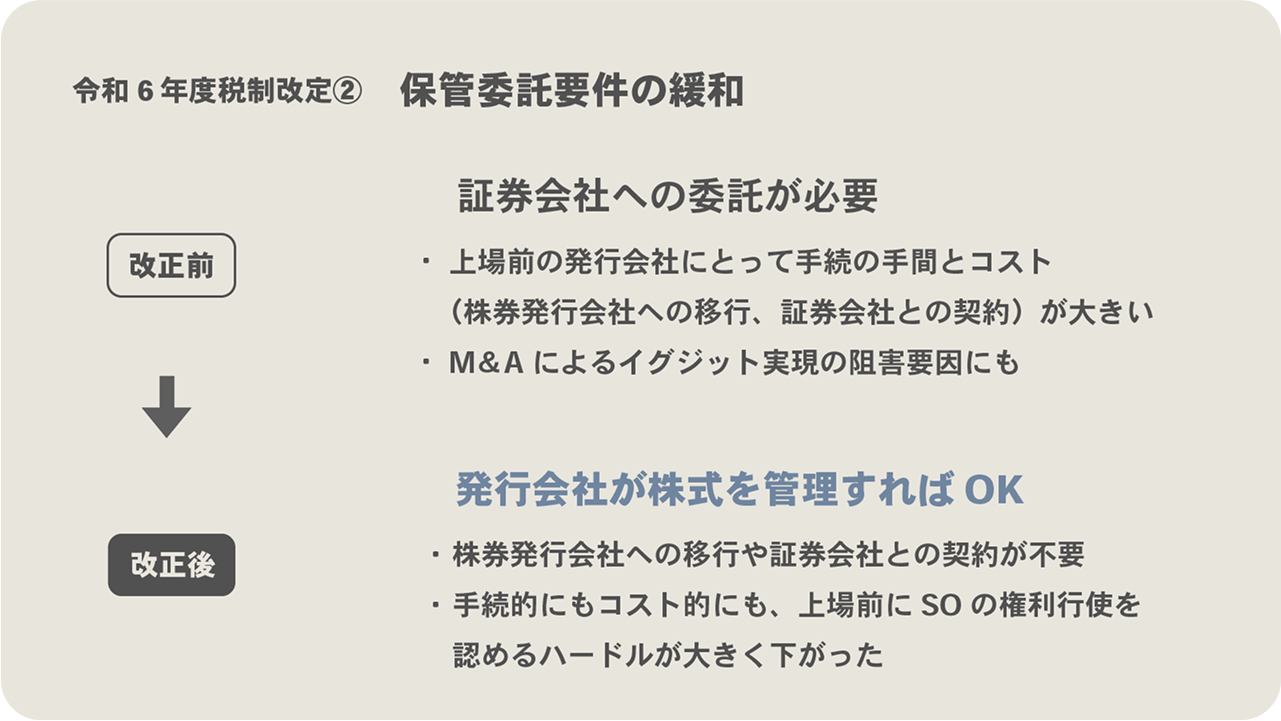

②保管委託要件の緩和

税制適格SOでは、SOの権利行使時に、株券を証券会社に保管委託する等の手続を取らなければならないとする要件(「保管委託要件」)があります。

当該要件は、上場後の権利行使においては大きな問題となりませんが、上場前の権利行使(M&A時に行使するケースや、行使期間満了前に行使するケース)では、手続の手間とコストが大きく、行使を認めるハードルとなってきました(株券発行会社への移行や証券会社との契約等)。

令和6年度税制改正において、この保管委託要件について緩和がなされ、従前の方法に代えて、SOを発行する会社が株式の管理を行う簡易的な方法が認められることとなりました。この方法の場合、株券発行会社への移行や証券会社との契約が不要であるため、手続的にもコスト的にも、上場前にSOの権利行使を認めるハードルが大きく下がりました。

そのため、今後はM&Aに際してSO保有者が権利行使してM&Aに参加するケースや、行使期間が満了して失効してしまう前に権利行使をするケースなどが増えていくことが予想されます。

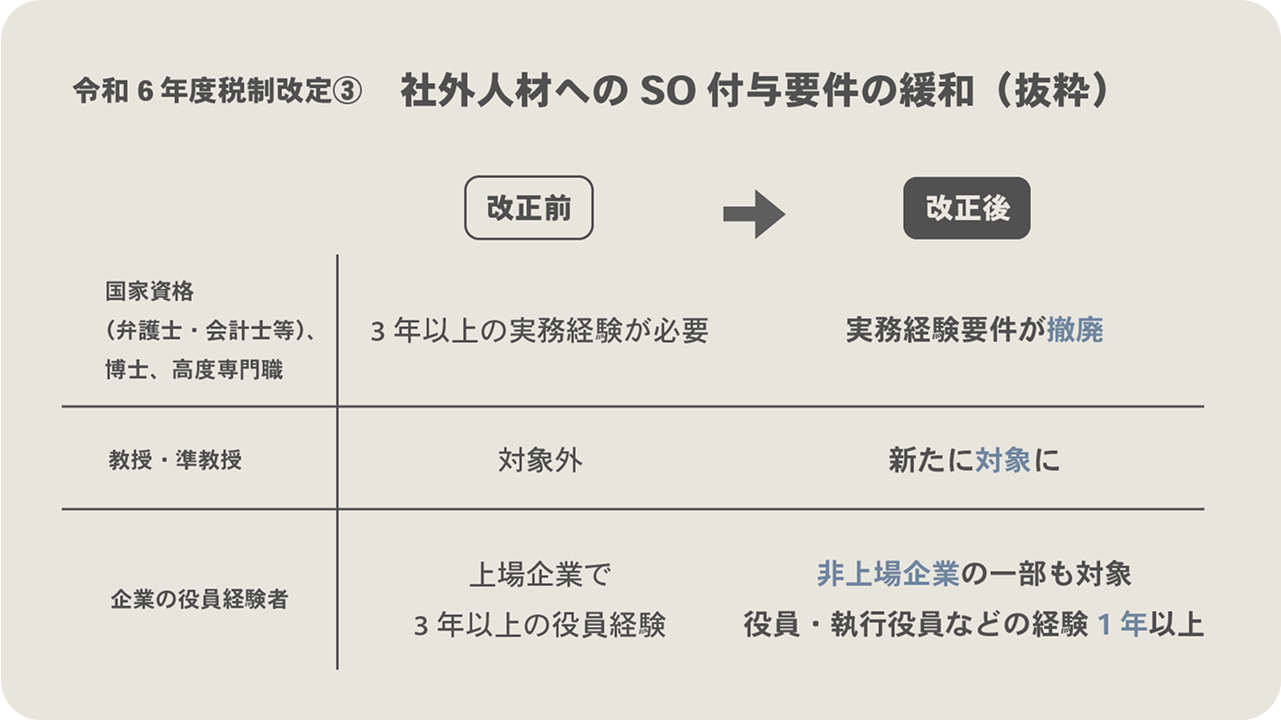

③社外人材へのSO付与要件の緩和

税制適格SOの付与対象者は、自社・子会社の取締役・従業員に加えて、一定の要件を満たす「社外高度人材」も含まれます(事前に認定手続を行う必要があります)。

「社外高度人材」として認められる範囲について、従前は一定の実務経験を有する有資格者(医師・弁護士等の国家資格や博士号など)や上場企業の役員経験者などが定められていたところ、この範囲が拡大されました。例えば、大学の教授・准教授、一定の非上場企業の役員経験者などが対象となっています。

参考:経済産業省ウェブサイト「社外高度人材に対するストックオプション税制」

この拡大により、税制適格SOを活用した外部人材の活用が行いやすくなりました。もっとも、前述のとおり、「社外高度人材」への税制適格SOの付与には個別に認定手続が必要であり、付与後にも簡易な報告書の提出義務が生じるなど、手続上の煩雑さがある点については留意が必要です。(外部人材に対しては、有償SOの付与を行うことも検討されます。)

次章では、この税制適格SOを実際に自社に付与していく際の検討点について触れたいと思います。

- vol.1そもそも、ストックオプション(SO)とは?

- vol.2税制適格SOに関する制度改革の概要

- vol.3SO付与において検討すべきポイント

- vol.4SO ONBOARDING KITの特徴

SO ONBOARDING KITを無料ダウンロード

ON&BOARDと法律事務所ZeLo・外国法共同事業は、税制適格ストックオプションに関する契約書の雛形「ON&BOARD×ZeLo 2024年Stock Option標準雛形(通称:『SO ONBOARDING KIT 2025』)」を公開しました。税制ストックオプションの要件を緩和した令和6年度税制改革を踏まえており、最新情報を取り入れた雛形となっています。雛形はこちらのページからダウンロードが可能です。