- vol.1そもそも、ストックオプション(SO)とは?

- vol.2税制適格SOに関する制度改革の概要

- vol.3SO付与において検討すべきポイント

- vol.4SO ONBOARDING KITの特徴

vol.3 SO付与において検討すべきポイント

このように、適格税制SOの要件緩和に伴い、以前と比べてスタートアップにとって使い易くなってきているSOですが、起業家が実際に自社のSOを設計するにあたり、実務上どのような検討点があるのでしょうか。

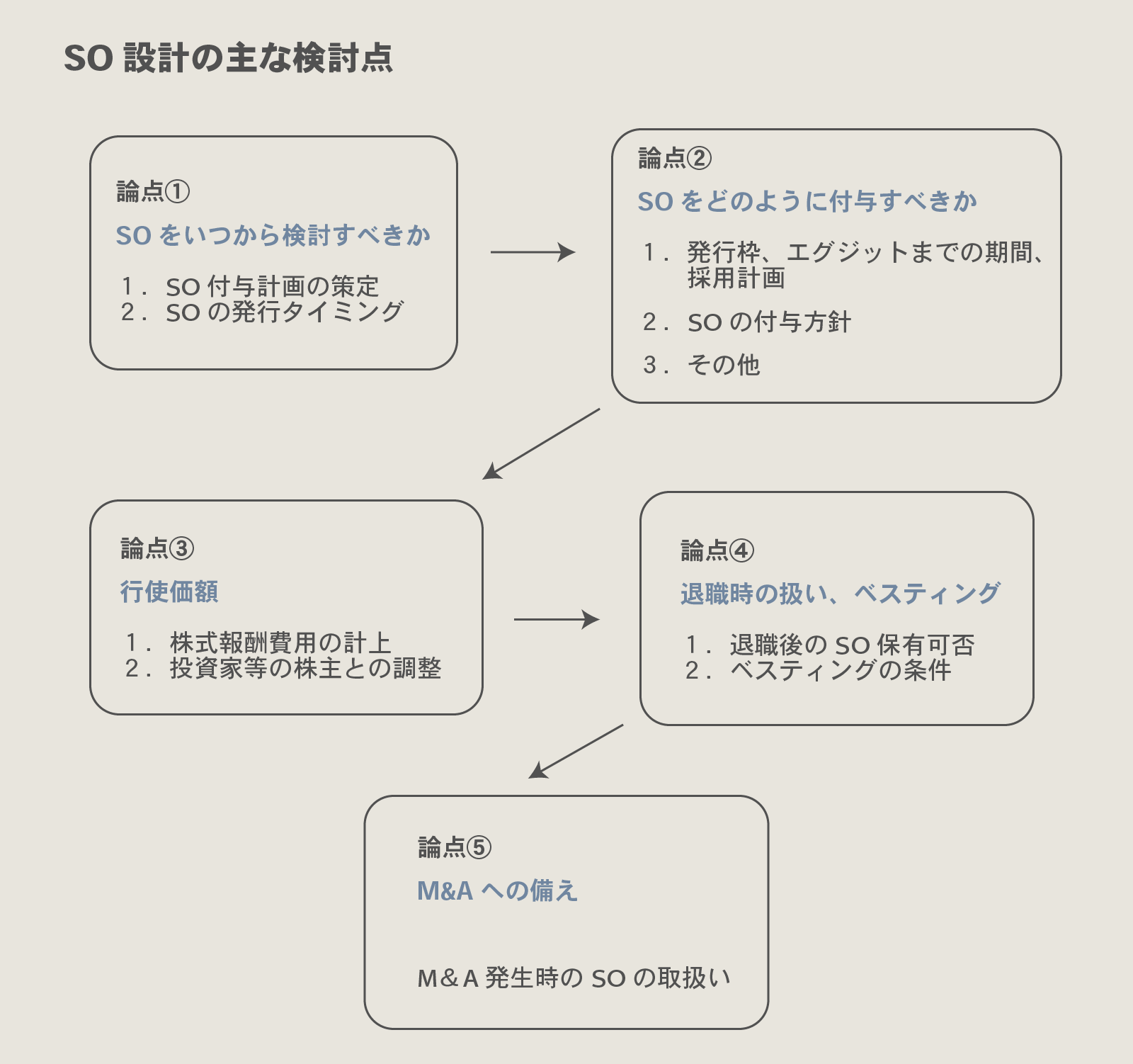

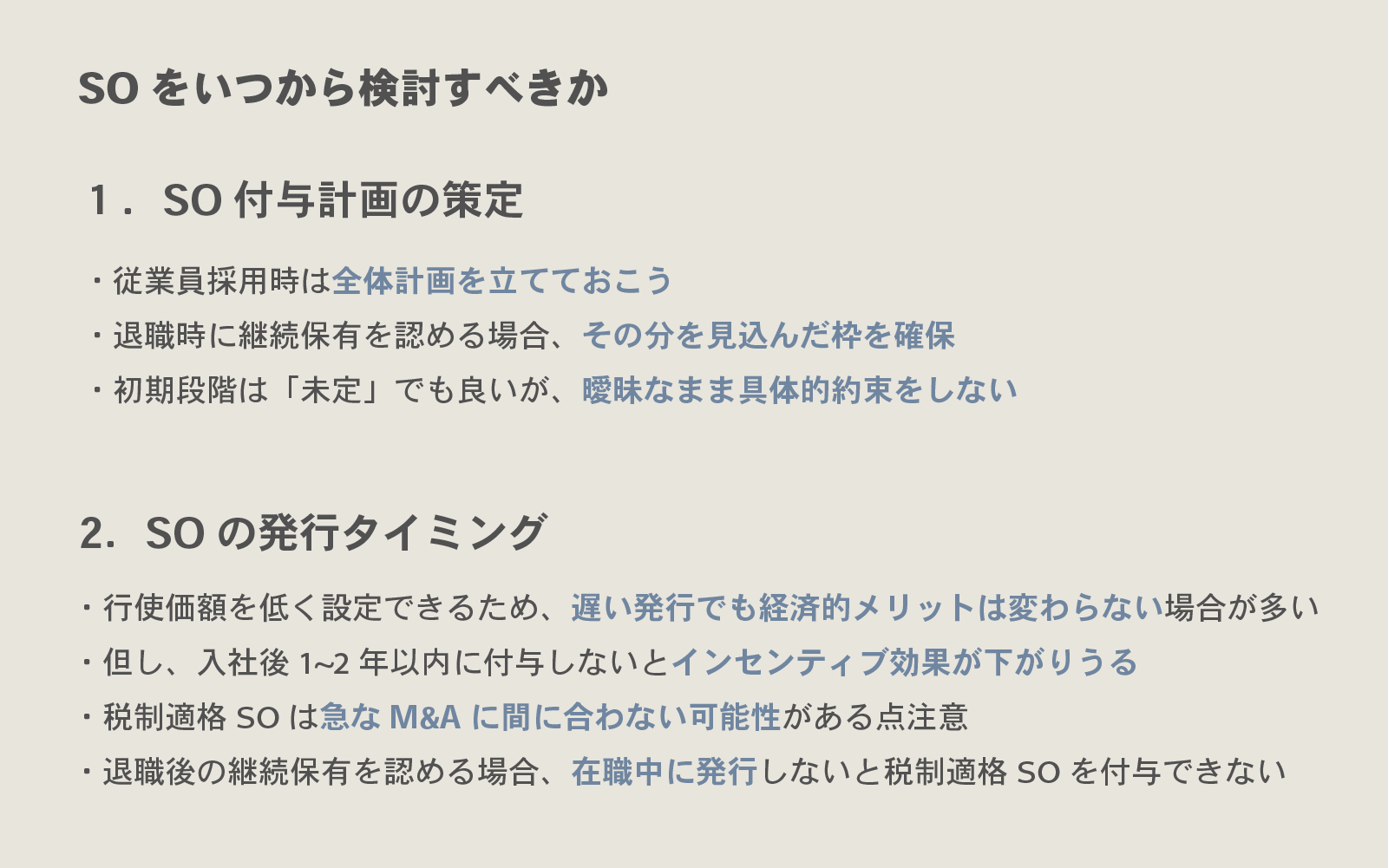

論点①: SOをいつから検討すべきか

この論点は、(i)SO付与計画の策定タイミング、(ii)SOの発行タイミング、という2つに分けることができます。

(i)SO付与計画の策定タイミング

SO付与を条件として従業員の採用を行う場合、SOの全体的な付与計画のイメージを検討しておく必要があります。これがないまま、個々の従業員に対して、SOの付与割合(個数)を約束してしまうと、バランスを誤り、将来の従業員に対して適切なSOの配分が行えなくなってしまう可能性があるためです。

また、退職時にSOをどのように取り扱うかという点(後記論点④)についても、合わせて検討をしておくことが望ましいといえます。退職時の保有継続を仮に認めるのであれば、付与対象者の延べ人数は多くなり、それを踏まえた付与計画を立てなければならないためです。

もっとも、会社の初期段階においては、具体的な付与割合や行使条件について「未定」としておくことも選択肢といえます。この場合、未定であるにもかかわらず、従業員に具体的なSOの付与割合・条件を約束してしまわないように留意する必要があります。

(ii)SOの発行タイミング

従前はSOの発行タイミングを行使価額の観点から検討することが主流でしたが、前述のとおり、税制適格SOの行使価額の考え方が変わり、資金調達によるバリュエーションの上昇にかかわらず、行使価額を低廉な金額に設定することが可能となりました。

これを前提にすると、行使価額を低く抑える(=SO保有者にとっての経済的メリットを大きくする)という観点からは、SOの発行時期を遅らせても問題ないということができます。

そこで、SOを最初に発行するタイミングとしては、以下の観点を考慮して判断することとなります。

① 従業員へのインセンティブ効果

将来発行しても経済的価値はほとんど変わらないとはいえ、従業員目線では、実際にSOを保有しているか否かによって、心理的意味合いが変わるというのもまた事実です。SO付与を約束しながら、長期にわたって実際に付与しないというのはインセンティブ効果を薄めてしまう観点からもあまり現実的ではなく、SO付与対象者の入社から1~2年以内には実際に発行することが多いように思われます。

② M&A時の行使

税制適格SOは、「付与決議の日」(≒SO付与の決定を行った株主総会決議/取締役会決議)から2年間は行使することができないという縛りがあります。

そのため、例えば急遽M&Aのシナリオが現実味を帯び、従業員にもリターンを得てもらうべく急いで税制適格SOを発行しても、行使期間の関係で間に合わない可能性があります。(この場合でも、SOのまま譲渡させるなどの方法により経済的リターンを確保することは可能ですが、税制上の優遇は受けられず、税率が高くなってしまうおそれがあります。)

近い将来のM&Aが少しでもあり得る場合には、早めにSOの発行をしておくことが望ましいといえます。

③ 退職後のSO保有

SO設計において、後述のとおり、退職時に一定のSOの保有継続を認める形を採用する場合、付与対象者が退職する前にSOを発行する必要があります。

税制適格SOの要件には、付与対象者に関する要件があり、SOを発行する会社又はその子会社の取締役、執行役又は使用人(及び一定の要件を満たした「社外高度人材」)でなくてはなりません。そのため、退職者に対して、ベスティング条項によって権利確定した分(保有継続が認められる分)のSOを付与しようとしても、税制適格SOとしては付与できないことになります。

論点②: SOをどのように付与すべきか

論点①でも記載のとおり、SO発行の前提として、SOの付与計画(どのような基準により、どの程度の割合で発行するのか、等)を立てておく必要があります。

SOの付与は、人員計画や人事評価制度とも密接に関わりますが、これらは初期のスタートアップにおいて将来を見通して十分に設計することは難しく、SOの付与計画自体も暫定的かつラフなものとならざるを得ないことが多いと思われます。他方で、初期にSOを付与しすぎて将来の従業員に対して十分なSOを配分できない、といった事態を避けるため、大まかにでも付与計画を検討することが重要です。

SOの付与計画の策定にあたっては、主に以下のような観点から検討することになります。

(i) 前提条件:発行枠、エグジットまでの期間、採用計画

SOプール(将来付与予定分を含む、SOの発行枠)をどの程度確保しておくかは、資金調達時にVCとの交渉事項にもなるポイントです。

将来の人材確保や経営陣強化がスムーズに行えるよう、あらかじめ十分なSOプールを確保しておくことが望ましいですが、過分なSOプール枠の設定は創業者や既存株主側の希薄化リスクが増大することにもなりえます。

日本では、発行済株式総数の10~15%程度で着地することが多いといえます((なお、ON&BOARDはグローバルなチーム作りにあたって適切なインセンティブプランの設計が必要と考えており、事業展開に応じ、最大20%までSOプールの確保を許容する方針です)。

SOプールを想定した上で、その枠内での具体的な配分を検討していくことになります。その際には、以下の点を検討することが初めの一歩となります。

- エグジットまでの想定期間

- 上記期間の間の採用計画及びエグジット近辺での組織規模・構造のイメージ

- SO付与の対象とする従業員の範囲

(ii) SOの付与方針

この前提条件を踏まえ、SOをどのような基準に基づいて、どのような割合で付与していくかを検討します。

付与方針としては、例えば以下のような考え方があります(これらを組み合わせることも多いと思われます。)。

- 入社時にインセンティブとして付与する方式

- ポジション・入社時期に応じて付与割合を決定

- ポジション変更や入社からの期間経過などのタイミングで、追加発行を検討

- 賞与的に付与する方式

- 年次評価などに基づき、その時点で在籍する従業員に対して、SOを配分

- 評価タイミング(1年に1回、事業フェーズごと、等)と、各タイミングで配分する割合(毎年●%分、等)などを検討

- なお、個々の従業員への配分基準は、あらかじめ決めることでも、各タイミングで適宜決定するなど、より柔軟性を持たせることが可能です。

なお、SOプールとして想定される発行枠の全てについて上記のような付与方針による配分の対象とはせず、数%程度を別枠として設定しておくことも有用です。このような別枠は、将来幹部クラスを採用する際に大きな割合のSOをオファーする際の原資としたり、採用計画等の前提が大きく変わった際のバッファーとしたりすることができます。

(iii) その他留意事項

- 行使価額は低廉に設定することが多いと思われますが(後記論点③)、この場合、付与タイミングにかかわらず行使価額は変動しない可能性が高いため、入社時期などによって経済的メリットに差を付けたい場合、SO付与の割合で差を付ける必要があります。

- 退職時にSOの継続保有可否やべスティング(権利確定)の設計次第では(後記論点④)、これを踏まえたSOの付与計画の調整が必要となります。

・退職者によりSOが持ち出される場合、人員の入替わりも想定した、SOの付与計画が必要となります(実際の組織規模以上の人数に付与する必要があるため)

・4年間でSOの全部が権利確定する(保有継続可能となる)設計を採用する場合、4年経過後のリテンション効果(離職防止効果)がなくなってしまうため、再度SOを発行する必要があるといえ、SOを複数回に分けて付与する計画がなじみやすいといえます。

このように、SOの付与計画策定時に考慮すべき要件は多岐に亘り、最適な設計は個社ごとに異なりますが、まずは、エグジット時の組織規模・構造を予め想定した上で、どのポジションに何%程度を渡すのかというSO配分のゴールを仮定しておくことが、どのスタートアップにとっても想定しておくことが重要といえます。

論点③: 行使価額についてどのように考えるべきか

前述のとおり、行使価額については、純資産価額をベースとした算定が認められており、多くの会社が、投資家の理解を得た上で、この算定方法により行使価額を設定することが多くなっています。

この場合、前期末の純資産価額をベースに、当期の資金調達による変動や優先株式に対する残余財産の優先分配額を考慮して、行使価額を算出することとなります(マイナスとなる場合には、1円に設定します)。

なお、普通株式のみで資金調達をしているシード期の会社では、別の方式(配当還元方式)を採用したほうが行使価額を低く抑えることができる場合もあります。

このような算定を行う場合、行使価額は株価算定等を行うことなくある程度機械的に算出することが可能ですが、実際の算出については、専門家にも相談の上で行うことが望ましいといえます。

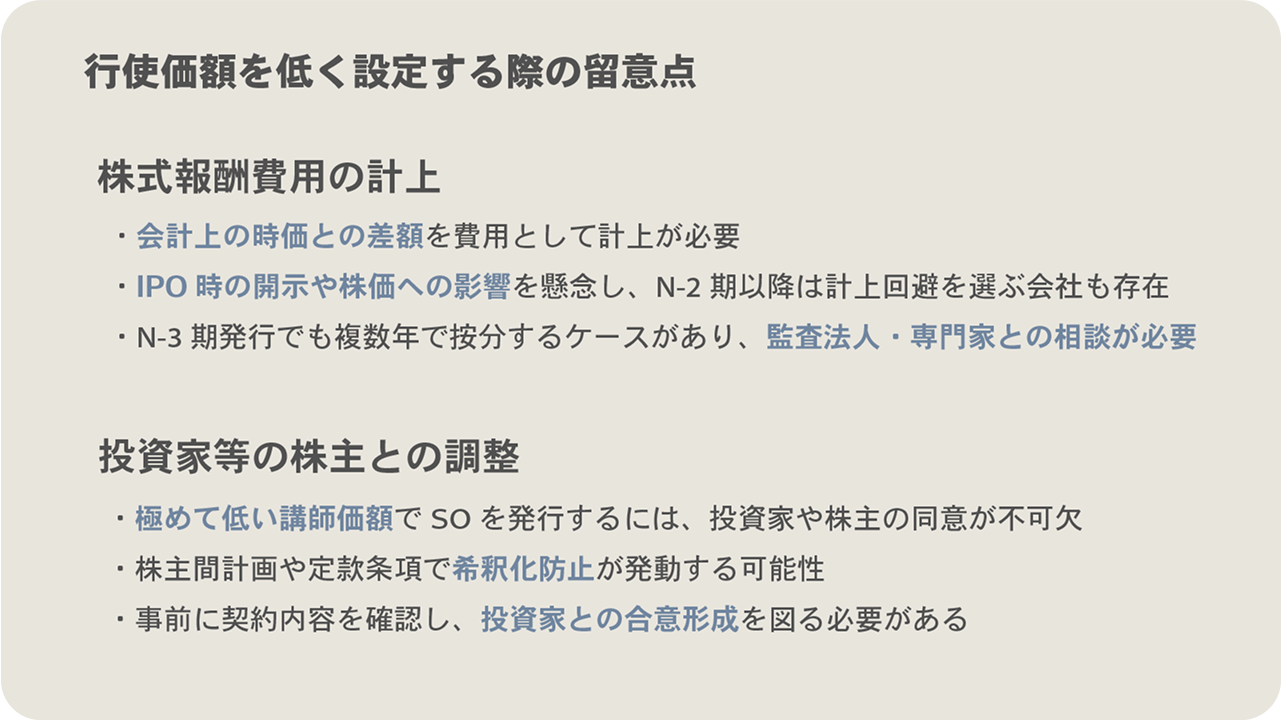

行使価額を純資産価額などに基づいて低く設定する場合、以下の点に留意する必要があります。

株式報酬費用の計上

- 会計上の時価との差額を株式報酬費用として計上する必要があります。IPO監査の対象とならないフェーズにおいては、専門家による厳密な株価算定までは行わないケースが多いと思われますが、いずれにしても、どのような金額を基準に株式報酬費用を計上するかを検討しなければならず、専門家に相談する必要があります。

- N-2期以降に株式報酬費用を計上することは、IPO時の開示情報や株価への影響などの懸念から、回避する選択をする会社も多いと思われます。N-3期の発行についても、費用計上を複数年で按分する必要がある場合もある(N-2期以降への計上が必要となる可能性がある)ため、専門家や監査法人と相談しながら進めることが望ましいといえます。

投資家等の株主との調整

- 行使価額を極めて低い金額で設定する場合には、投資家等の株主の理解が欠かせません。

- 株主間契約や定款の条項によっては、投資家の同意を得なくてはこうした低廉な行使価額でのSO発行ができなかったり、SO発行によって優先株式の希釈化防止条項が発動してしまったりする可能性があるため、これらについても留意する必要があります。

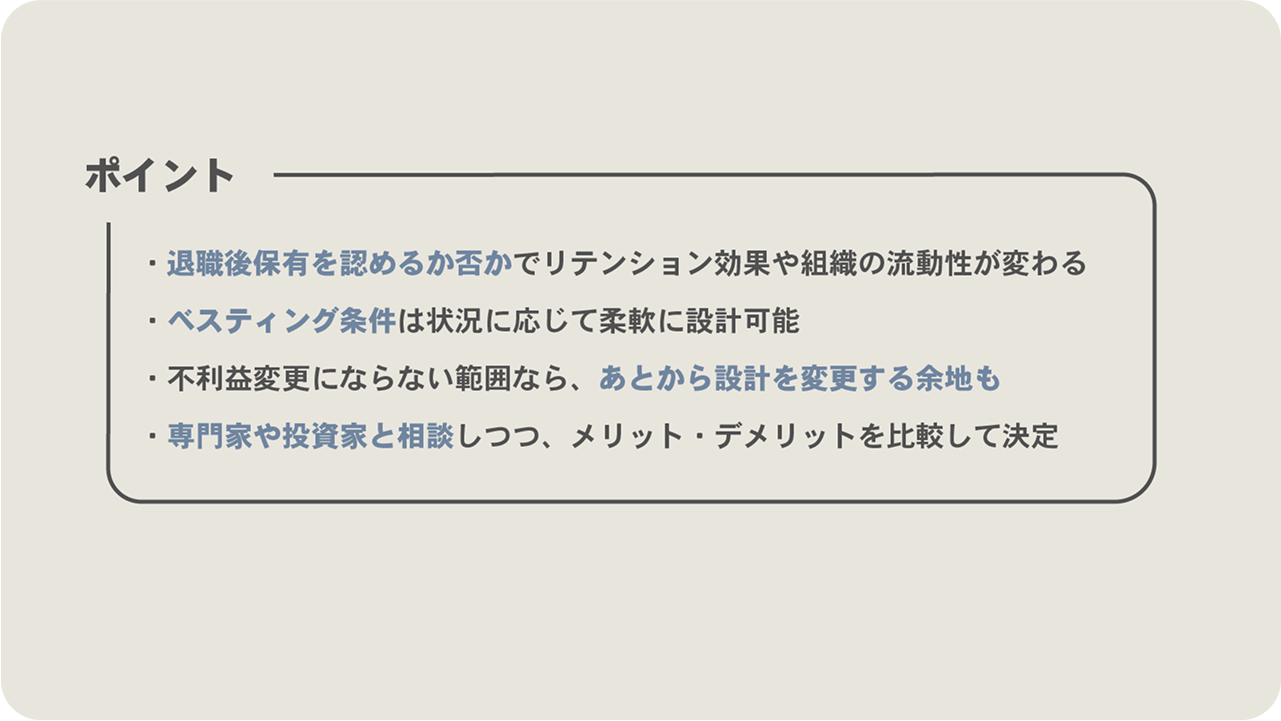

論点④: 退職時のSO扱い・ベスティング

スタートアップは一般的に人材の流動性が高いため、退職時のSO取扱い及びべスティング(権利確定)の設計を予め定めておく必要があります。

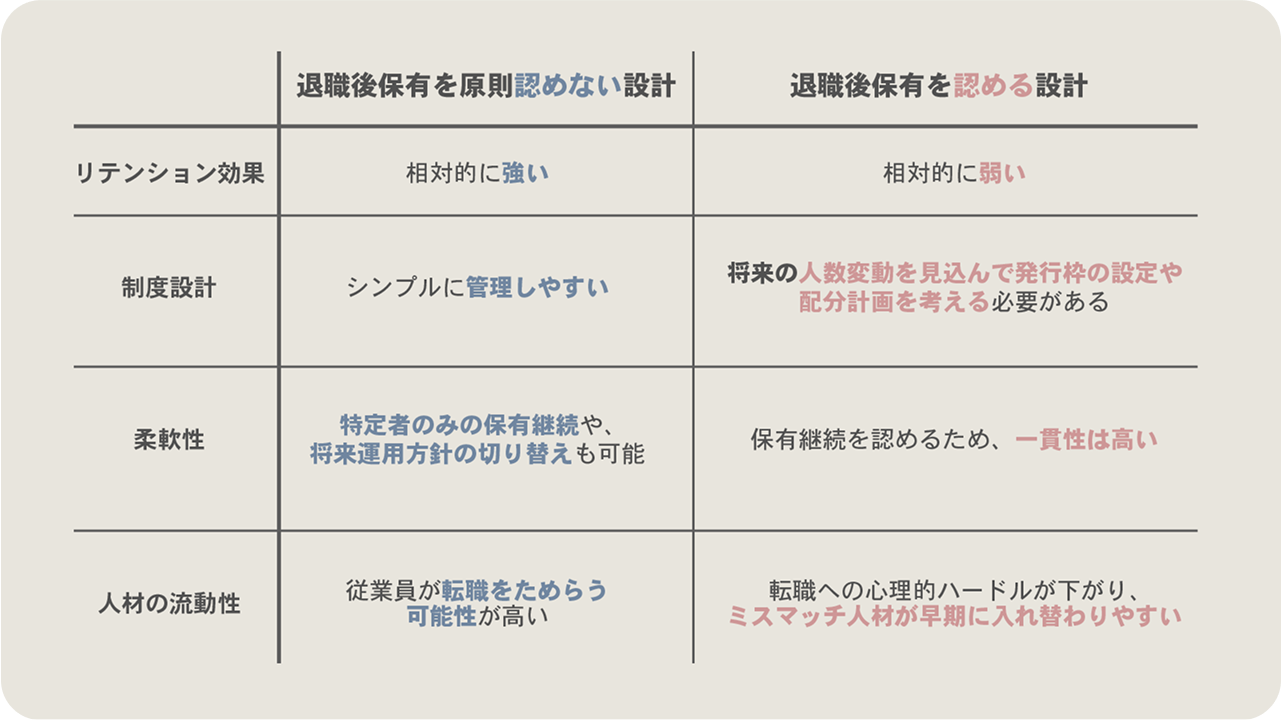

日本では従前、従業員が退職した場合には全て失効するSO設計が、一般的となっていました(現時点でも、多数を占めていると思われます。)。他方で、近年、退職後も在籍期間に応じた割合のSOの保有継続を認める会社も一定数出てきており、SO設計時に検討すべき大きな論点の一つとなっています。

それぞれメリット・デメリットがありますが、主なポイントとしては、以下のとおり整理することができます。

退職後の保有継続を原則認めない設計のメリット

- リテンション効果を高められる

・行使時に会社に在籍していることが必要となるため、リテンション効果を確保できます。 - 付与計画を立てやすい

・退職者のSOを失効させられるため、退職率等を勘案せず、人員計画に基づいてSOの付与計画を立てることができます。 - 柔軟な判断が可能

・「退職後に保有継続を原則認めない」とする設計を取る場合でも、会社側が認めた場合には保有継続できるという例外条項を付けることが通常です。会社としては、一律に退職者のSOを失効させる必要はなく、事情を踏まえた判断をすることが可能です。

・また、将来、後述のデメリットが大きく感じられるようになってから、退職後に保有継続を認める運用に切り替えることも可能です。

退職後の保有継続を認める設計のメリット

- 従業員のインセンティブ効果が相対的に高くなる

・在籍期間に応じた分の保有継続が認められるため、インセンティブを感じやすい設計といえます。(特に、エグジットまでの想定期間が長い場合、退職によって失効し得るSOは不確実性の非常に高いものと感じられてしまうおそれがあります。) - 組織の新陳代謝が進みやすい

・一定割合のSOの保有を継続したまま退職が可能なため、現在の組織に合わないと感じている従業員が自ら転職をしやすい設計といえます。リテンション効果が低いという見方もできますが、組織の新陳代謝が見やすいというメリットとしてもとらえることができます。

退職後の保有継続を認める場合、ベスティング条件を検討する必要があります。ベスティング条件とは、在籍期間に応じてSOを権利確定させる仕組みで、退職した場合には、当該時点までで権利確定している部分の保有継続が認められることとなります。(退職後に失効させる設計の場合でも、上場直後に一度に行使することを防止する等の目的でベスティング条件を設定することがありますが、ここでは割愛します。)

ベスティング条件は、最初にSOの権利確定がするまでの最低在籍期間(いわゆる「クリフ」)と、その後にどの程度の期間をかけて、どのような割合で権利確定させていくかという条件(「ベスティング」)で構成されます。

例えば、米国で採用されている一般的なベスティング条件は、以下のとおりです。

- クリフ1年:1年間は権利確定しない

- 4年ベスティング:1年経過時に25%が権利確定、以後残りの3年をかけて、一定期間ごと(毎月・四半期ごとなど)に権利確定させ、4年経過時に100%が権利確定。

ベスティング条件を設計する場合、上記米国の標準設計を出発点として、調整を検討していくことがよいと思われます。

なお、米国等の海外からも人材採用をしていく場合、退職後のSO保有継続を認め、ベスティング条件も米国標準を採用することが求められることになりそうです。

他方で、SO保有者にとって不利益変更にならない形であれば後から設計を変更することも可能ですので、当初のSO発行時に設計が決めきれない場合には保守的な設計を選んでおくことも選択肢と思われます。

いずれにしても、専門家やVCにも相談しながら、メリット・デメリットを比較して、設計を検討していく必要があります。

論点⑤: M&Aへの備え

会社に対するM&A(買収)が発生した際に、SOをどのように扱うか(行使をどのような条件のもとで認めるか)についても検討する必要があります。

前述のとおり、保管委託要件の緩和によって、M&A時に税制適格SOの行使を認めることは非常に容易になっています。つまり、SOを発行する会社が一定の対応さえ行えば、SO保有者がM&Aに際して税制適格SOを行使してM&Aに参加することが可能となります。(会社の協力があることが行使の条件とはなりますが、この点は割当契約書において会社に協力を義務付ける措置を取っておくことも可能です。)

そのため、逆に会社としては、M&Aに際してSO保有者に原則として行使を認めるのか、一定の条件を付けるのかを、意識的に選択する必要が生じているといえます。

原則として行使を認める場合、従業員としては、M&Aに際して、自己の判断でSOを行使し、ひいてはM&Aに参加することが可能となり、M&Aにおいてリターンを得やすいSOになるということができます。

他方で、M&A時に行使して大きな経済的リターンが得られる場合、SOを保有する従業員の離職に繋がるおそれがあります。M&Aの買い手としては、SOを保有する従業員に対して、キャッシュではなく、自社のSO等の代わりのインセンティブを付与し、リテンション効果を得ることを希望する場合も多くあります。

また、買収スキームによっては、外部株主を中心に譲渡する一方で、経営株主・従業員株主は一定数を保有継続し、改めてエグジット(IPOや第三者へのM&A、買い手による完全子会社化)を目指していく、という形が取られる場合もあります。M&A時の従業員によるSO行使を認める場合には、こうした買収スキームへの影響も勘案する必要があります。

以上を踏まえると、必ずしもM&A時に無条件に行使できるようにすることがよいとは言えない部分もあり、会社が行使を認めた場合に限り行使できるといった条件付きとしておくことも選択肢といえます。

より踏み込んで、SO保有者の判断によるSO行使を認める設計を採用する場合、弁護士等の専門家に相談の上で、何らか条件設定は必要ないか/どのような条件を設定すべきか、を詰めていくことが望ましいでしょう。

次章では、このSO付与における検討点を踏まえたON&BOARDxZeloによる雛形「SO ONBOARDING KIT」の特徴をご紹介いたします。

- vol.1そもそも、ストックオプション(SO)とは?

- vol.2税制適格SOに関する制度改革の概要

- vol.3SO付与において検討すべきポイント

- vol.4SO ONBOARDING KITの特徴

SO ONBOARDING KITを無料ダウンロード

ON&BOARDと法律事務所ZeLo・外国法共同事業は、税制適格ストックオプションに関する契約書の雛形「ON&BOARD×ZeLo 2024年Stock Option標準雛形(通称:『SO ONBOARDING KIT 2025』)」を公開しました。税制ストックオプションの要件を緩和した令和6年度税制改革を踏まえており、最新情報を取り入れた雛形となっています。雛形はこちらのページからダウンロードが可能です。